日本要上1万辆自动驾驶车,巴士成“解题者”?|ROBOBUS进行时NO.9

来源:AI出行研究院

|

作者:AI出行研究院

|

发布时间: 262天前

|

664 次浏览

|

🔊 点击朗读正文

❚❚

▶

|

分享到:

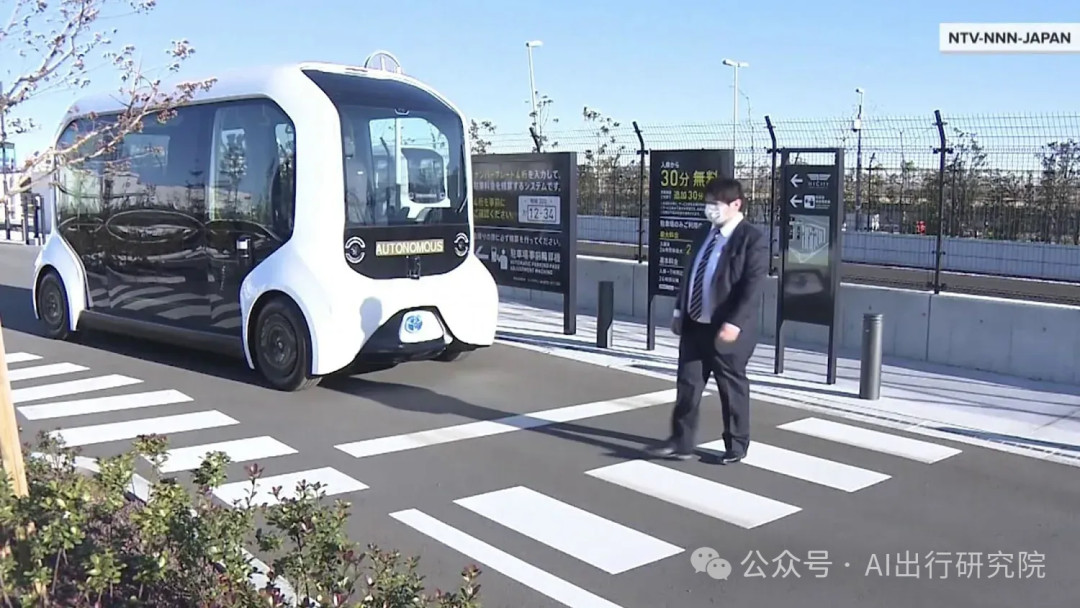

在全球自动驾驶尚未“普遍开花”之时,日本交通运输省近日抛出一个颇具野心的目标:到2030财年,实现1万辆L4级自动驾驶汽车的部署,包括巴士、出租车与卡车,并计划最早于2027财年在全国超100个地区落地自动驾驶服务。

在全球自动驾驶尚未“普遍开花”之时,日本交通运输省近日抛出一个颇具野心的目标:到2030财年,实现1万辆L4级自动驾驶汽车的部署,包括巴士、出租车与卡车,并计划最早于2027财年在全国超100个地区落地自动驾驶服务。 这不仅是日本政府首次就“数量”设定目标,也释放出一个清晰信号:面对老龄化、劳动力不足和地方公共交通萎缩问题,日本选择押注自动驾驶,尤其是自动驾驶巴士。 问题来了:在全球智能交通布局竞争加剧的当下,日本为何把希望寄托在自动驾驶巴士身上?这个看似保守的国家,是否真能成为全球自动驾驶巴士的下一块热土?而中国玩家,又是否有“出海”切入的机会? 让我们从技术、市场、制度和文化多个维度,系统拆解。 在许多国家,自动驾驶的发展往往先围绕Robotaxi(乘用车)或物流卡车展开。但在日本,巴士被视为最紧急、最具现实价值的自动驾驶载体。 公共交通“断裂”问题严重:在日本的地方城市与乡村,大量巴士线路因运营成本高、乘客稀少而停运。小镇“没有司机”的问题比“没有乘客”更严重。 高龄社会+空心化趋势:到2030年,日本将有三分之一的人口超过65岁,其中许多集中在交通不便的地方。这些人不再开车,乘车又越来越难。 巴士的可控性高、落地门槛低:相比乘用车随机调度、卡车高速重载,巴士线路固定、速度可控,尤其适合在低速、限定区域先行试点。 因此,无论是日立、丰田、NTT、SB Drive(软银子公司),还是DeNA、BOLDLY(原ZMP子公司),日本自动驾驶创新多聚焦于“社区通勤小巴”与“替代人工公交”的小型化巴士产品。 优势:制度保障体系完整:日本早在2022年就修订《道路交通法》与《道路运输法》,为L4级车辆上路提供法理依据,是亚洲最早立法支持L4的国家之一。 地方政府主导意愿强:福岛、茨城、佐贺、埼玉等地已有数十个低速自动驾驶巴士试点,且多数有地方财政补贴。 场景明确、需求迫切:日本政府将其定位为“基础公共服务”,与普通交通创新不同,更像是公共福祉设施的延续。 劣势:进展节奏偏慢、测试周期长:多数项目以“演示→试点→准商用”为路径,平均周期长达3-5年,且车辆多由科研机构或外企提供,尚未形成自主规模产业链。 生态碎片化,协同难度高:日本市场惯于分散部署、地方主导、企业各自为政,缺乏中国式的“政产学研用”一体推进。 受限于文化与风险意识:日本社会对交通安全有极高要求,任何小概率事件都会被放大解读,导致企业和地方政府普遍谨慎,难以快速试错。 日本的自动驾驶巴士市场目前看似“慢”,实则正在酝酿一个值得中国企业关注的窗口期。 | | |

|---|

| 社会背景 | | |

| 政策推动力 | | |

| 试点路径 | | |

| 产业生态 | 企业技术成熟(蘑菇车联、宇通、轻舟等),具备量产能力 | |

| 公众接受度 | | |

量产成熟:如宇通、金龙、比亚迪等在电动巴士领域具备稳定供应链; 技术融合快:从感知、决策、平台调度到AI模型,具备闭环能力; 成本控制强:同等功能下,单位成本低于日本本土研发; 有运营经验:在真实城市场景跑过,能带项目+服务打包出海; 制度快速适配能力强:面对外部政策环境,中国公司在海外往往能通过合资、技术输出、软硬一体等方式快速落地。 文化壁垒:与日本地方政府建立信任、适应日式项目节奏需要耐心; 本地合作不可少:需与日本企业(如软银、丰田系)结盟,才能真正进入; 合规流程复杂:测试上路、车型认证等需要专业落地团队长期投入。 在全球从“概念爆发”进入“商业落地”的自动驾驶下半场,巴士这种“老派交通工具”,正在成为被重新发掘的“新变量”。 日本设定1万辆目标,不只是政策数字,更是一个人口结构变化下的国家战略试验。这个实验可能不会很快成功,但它的每一步,都对全球有价值。 对于中国自动驾驶巴士企业而言,日本并非容易市场,却是一个值得用“技术+耐心+场景创新”打开的“非典型出海场”。 当智能汽车开始懂得服务弱势群体,当自动驾驶的落地从炫技变成务实,我们也许真的离“公共交通的自动驾驶时代”不远了。

.jpg)