2025年,无人配送车赛道呈现出过去几年都没有的热闹景象。不仅老玩家加速出货,还有新玩家杀入。

德赛西威携“川行致远”品牌入局,佑驾创新推出“小竹无人车”,两大新玩家的强势登场,让本就竞争激烈的市场更添变数。

在行业从技术验证迈向规模化商用前夜的关键节点,老玩家是否已经有了护城河?新玩家还有没有机会?

2025年总量有望突破3万台

从需求端看,城市末端“毛细血管”的物流、环卫、配送服务面临效率提升和智能化变革的迫切需求,人力成本上涨与组织效率优化的痛点,让无人配送成为解决问题的重要方向。政策端,国家法律法规不断完善,路权逐步开放,为行业发展提供了良好的政策环境。

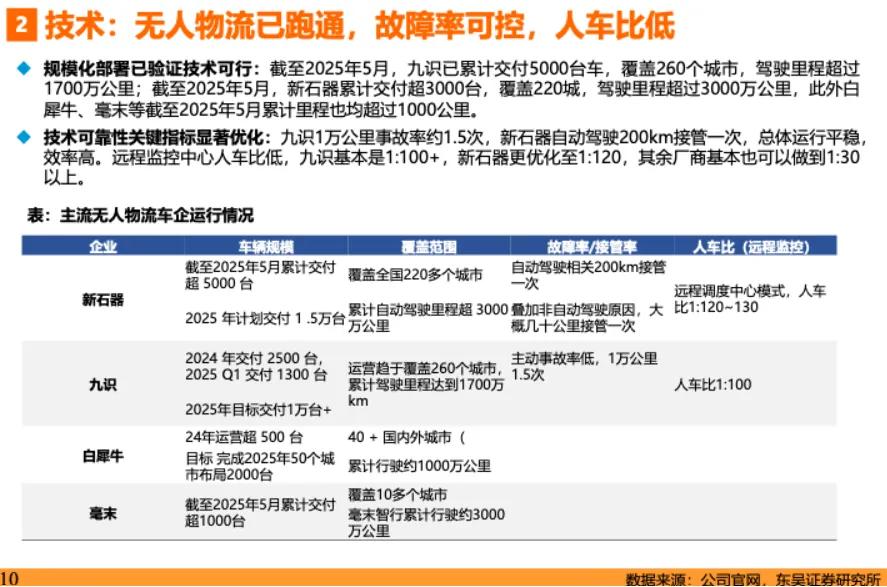

据低速无人驾驶产业联盟数据,2024年我国无人配送车出货量约6600台,而2025年上半年交付量即突破1.2万台。随着老玩家出货量提高以及新玩家的入局,无人配送车下半年将进一步提速。东吴证券预测,2025年无人配送车销量将超3万台。

在新玩家看来,新石器、白犀牛、九识等初创公司的先发优势并非不可追赶。截至今年8月,新石器的交付量突破8000台,从二季度开始单月交付量都在千台以上,由此推算新石器全年交付量在15000台左右。

九识联合创始人、副总裁潘余昌近日在接受媒体采访时透露,截至2025年8月,九识投放无人车超7000台。更早数据显示,2025年5月底,九识累计交付量5000台,照此预测九识全年的交付量大概接近1万台。

行业资深人士指出,当前无人配送车市场还是多元竞争格局,新石器和九识虽然有一定先发优势,但股东背景雄厚、具备生态优势的菜鸟、白犀牛有可能后来居上;另外,已经布局无人车业务的京东、美团如果加大投入,也有可能成为市场新变量。

佑驾创新公布的计划是2026年实现1万台交付,希望用一年时间追赶新石器和九识。德赛西威旗下的川行致远虽然没有公布目标,但德赛西威作为深耕汽车领域近四十年的A股企业,规模化量产能力毋庸置疑。

还有哪些潜在新玩家?

除了已入局的德赛西威与佑驾创新,还有诸多实力强劲的潜在新玩家,Momenta、华为、比亚迪都有可能投身无人配送车市场,为行业带来新的变数。

Momenta在自动驾驶领域技术积淀深厚,在中国城区领航辅助驾驶(NOA)第三方供应商市场占有率达60.1%。据芯流汽车报道,Momenta正在组建团队,积极筹备进军无人配送车领域。其拥有丰富的软件算法经验,在乘用车智驾领域的技术优势,有望快速迁移至无人配送车场景。

Momenta与智己汽车合作的L4级自动驾驶示范车辆

华为虽未直接推出自有品牌无人配送车,但在智能汽车领域布局广泛,与无人配送车关联紧密。早在2021年,华为伙伴企业矩阵数据科技发布基于华为MDC智能驾驶计算平台的“零载汽车”及首款L4级快递自动驾驶物流车“开拓者号”,这是华为技术在无人配送车领域的一次落地实践。

比亚迪在汽车制造领域实力强劲,此前已与美国科技公司Nuro联合推出第三代纯电动无人送货车,在无人配送车制造方面积累了经验。比亚迪负责整车开发、车辆测试以及生产制造,提供刀片电池、电机、电控及人机交互等核心一级总成部件。其在电池技术方面的优势,能为无人配送车提供更可靠的续航保障;成熟的整车制造能力,有助于实现无人配送车的规模化生产,降低成本。

若Momenta、华为、比亚迪等企业入局,将凭借各自的技术、制造、生态优势,改变市场竞争格局。它们可能会推动行业技术标准的提升,加速无人配送车的规模化、商业化进程,促使现有企业加快创新步伐,以应对新的竞争挑战,进而重塑无人配送车市场的发展格局。

新玩家将会面临哪些挑战?

新玩家要在无人配送车的市场竞争中打破现有格局,挑战既涉及市场层面的信任构建,也包含政策、运营、技术等多维度的现实阻碍。

从市场信任与合作壁垒来看,无人配送车的应用直接关联物流效率、货物安全乃至公共交通安全,新玩家需与各地政府、大型物流企业、电商平台等建立深度信任关系,而这一过程往往需要2-3年的时间沉淀。

现有玩家如新石器、九识已与顺丰、京东、中国邮政等头部企业达成长期合作,形成稳定的供应链与服务体系。例如,新石器作为顺丰无人车领域的最大供应商,其设备已融入顺丰末端配送的日常运营流程。新玩家若想替代或分食市场份额,需证明自身产品在稳定性、适配性、性价比上的绝对优势,这无疑增加了市场开拓的难度。

路权获取则是新玩家绕不开的“拦路虎”。目前国内仅深圳、苏州等少数城市实现了无人配送车路权的规模化开放,不同城市对无人配送车的技术标准、备案流程、安全监管要求存在差异。新玩家需针对各地政策逐一适配,这不仅耗费大量人力物力,还可能因政策变动导致前期投入打水漂。

在运营层面,新玩家同样面临严峻考验。无人配送车并非简单的“卖硬件”,而是需要配套的车队调度系统、实时运维服务、数据迭代体系等全链条支持。新玩家若想追赶,需从零搭建运营体系,这不仅需要巨额资金投入,还需积累足够的运营经验,短期内难以形成竞争力。

此外,技术适配与成本控制的平衡也让新玩家倍感压力。无人配送车需适应快递城配、工业物流、园区配送等多样化场景,不同场景对车辆载重、续航、自动驾驶精度的要求差异较大。新玩家在量产规模不足的情况下,难以在价格上与现有玩家抗衡,陷入“成本高则缺乏竞争力,降价则利润微薄”的两难境地。

无人配送车市场的故事才刚刚拉开序幕,新玩家的加入让这场竞争更加精彩。无论最终格局如何演变,在新老玩家的共同推动下,无人配送车有望更快地融入城市生活,成为城市级基础设施,为人们的生活带来更多便利,而行业也将在竞争与创新中迈向更成熟的未来。

.jpg)